petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Frontaliers français, votre déclaration fiscale change ! Disparition du formulaire 2047 (rose)

Publié

par

CaptainListe

le 08/04/2014 à 16:04

Comme nous vous l’avions annoncé lors de la sortie de notre Guide des Impôts 2014, la déclaration fiscale française pour les résidents français est modifiée et simplifiée.

Le formulaire n°2047 remplacé par le formulaire 2042C

Pour les frontaliers qui perçoivent des salaires ou pensions provenant du Luxembourg ou de Belgique, déjà soumis à l’impôt dans ces pays, il ne faudra plus remplir le formulaire 2047 (rose). Celui-ci est remplacé par le formulaire 2042C.

Le formulaire n°2042 (bleu) devra être complété, mais il ne sera plus nécessaire de reporter les revenus sur la ligne 8TI pour les revenus provenant du Luxembourg ou de Belgique, car ils sont exonérés en France.

Le travailleur frontalier français recevra dans le même courrier, une déclaration n°2042 et une déclaration n°2042C (dans le cas où il a déjà déclaré ses revenus au taux effectif au cours de l’année précédente – sinon, il devra télécharger le formulaire 2042C sur le site www.impots.gouv.fr à partir du 16 avril 2014).

Il ne recevra donc plus la déclaration n°2047 et ne devra plus la remplir (sauf si le contribuable dispose, en plus de ses salaires ou pensions, d’autres revenus de source étrangère ou encore dans le cas d’un frontalier français travaillant en Allemagne).

Les mêmes mesures sont mises en place en ce qui concerne les pensions exonérées retenues pour le calcul du taux effectif.

Dès cette année, le travailleur frontalier devra ainsi déposer deux déclarations (dans le même pli) : la n°2042 et la n°2042C auprès de l’administration fiscale française ou plus simplement, remplir ses déclarations sur internet.

Attention, si vous remplissez une déclaration papier, il est conseillé de joindre aux deux formulaires, une copie des certificats annuels de rémunération luxembourgeois et le cas échéant, le détail des frais réels.

Comment remplir la nouvelle déclaration n°2042C ?

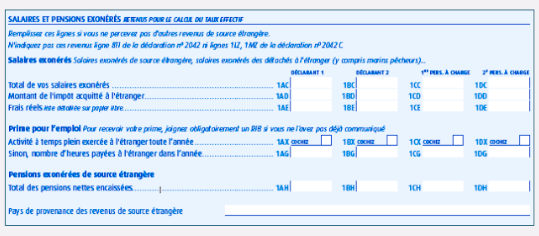

Les revenus du travailleurs frontaliers (rémunération brute diminuée des cotisations sociales) doivent désormais être reportées au cadre 1 ligne AC et DC (Total de vos salaires exonérés). Voir l’exemple de calcul.

Pour les pensionnés, ligne 1AH et 1DH (Total des pensions nettes encaissées) de la déclaration 2042C (voir l’exemple).

Les impôts payés à l’étranger devront être portés lignes 1AD à 1DD (Montant de l’impôt acquitté à l’étranger) et le montant éventuel des frais réels professionnels devra être indiqué ligne 1AE à 1DE (Frais réels) de la déclaration 2042C.

À noter que si vous n’optez pas pour les frais réels, un abattement forfaitaire pour frais de 10% sera automatiquement calculé. Dans cette situation, vous n’avez pas à remplir les lignes 1AE à 1DE.

Les salaires indiqués lignes 1AC à 1DC seront, en outre, retenus pour le calcul de la Prime pour l’emploi (PPE). Pour cela, il faudra aussi que le contribuable remplisse les lignes 1AX à 1DX ou les lignes 1AG à 1DG.

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.

freelance

c bon, j'ai finalement trouvé l'astuce

freelance

je ne trouve pas de formulaire 2042C dans la declaration electronique...

Quelqu'un l'a t il trouvée ?

merci d'avance

SuperRoussy

Certainement une curiosité du CDI.

mods

"Le formulaire n°2042 (bleu) devra être complété, mais il ne sera plus nécessaire de reporter les revenus sur la ligne 8TI pour les revenus provenant du Luxembourg, car ils sont exonérés en France."

En d'autres termes, ça fait des années qu'on nous demande de faire quelque chose d'inutile et qu'en plus on nous menace d'une amende si on ne le fait pas...