petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Les frontaliers face à la réforme fiscale 2017

Publié

par

CaptainListe

le 07/11/2016 à 05:11

Lors de notre dernier édito du 7 octobre La réforme fiscale telle que annoncée aux personnes physiques, nous avons mis en évidence des avantages substantiels tels que le nouveau barème d’imposition 2017 mis en place afin de réduire l’impôt des bas salaires et de la classe moyenne, les changements favorables concernant une série de crédits d’impôt, l’abolition de l’impôt d’équilibrage budgétaire temporaire.

Nous avons parlé de la possibilité pour les contribuables mariés d’opter pour une imposition individuelle et mis en évidence l’augmentation des plafonds de nombreuses déductions fiscales possibles telles les frais de garde d’enfants, les intérêts débiteurs de prêts immobiliers, l’épargne logement, la prévoyance vieillesse.

Nous avons soulevé le souhait du législateur d’établir une égalité de traitement fiscal entre les contribuables résidents et non-résidents et plus particulièrement en ce qui concerne les contribuables mariés. En effet, avant la réforme, les contribuables non-résidents mariés ont des dispositions d’attribution de classe d’impôt spécifiques et se voient rangés en classe 1A voire en classe 2, à condition de percevoir plus de 50% des revenus professionnels du ménage au Luxembourg, le tout sans passer par une mondialisation de leurs situations au Luxembourg.

A partir du 1er janvier 2018, après une période transitoire d’un an qui sera utilisée afin de récolter des informations relatives aux revenus mondiaux des contribuables non-résidents, les contribuables non-résidents seront soit imposés individuellement sur leurs seuls revenus luxembourgeois en classe 1, soit imposés sur leurs seuls revenus luxembourgeois au taux d’imposition mondial correspondant à la classe 2.

Avant d’illustrer toute une série de situations, nous désirons d’ores et déjà mettre en évidence nos deux services spécialement consacrés aux contribuables non-résidents, notamment :

Notre service gratuit de simulation fiscale qui vous permet d’anticiper les effets de la réforme sur votre prochaine déclaration d’impôt → TÉLÉCHARGEZ LE GUIDE

La mise en place de réunions d’informations fiscales gratuites intitulées Les Frontaliers face à la Réforme Fiscale → INSCRIPTION GRATUITE

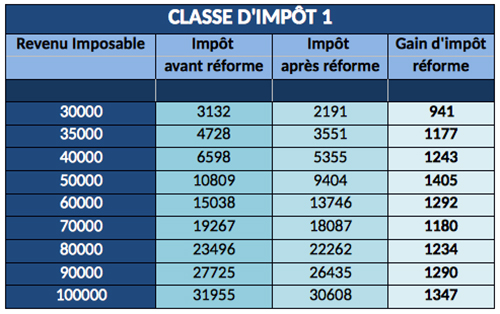

Allègement de la charge fiscale dû au nouveau barème, ainsi qu’à l’abolition de l’IEBT et au nouveau crédit d’impôt pour salarié

Classe d’impôt 1

Classe d’impôt 1A

Classe d’impôt 2

(Cliquez pour agrandir)

Comme vous pouvez le constater sur les 3 précédents tableaux, la réforme fiscale allège effectivement la charge fiscale des revenus inférieurs à 215.000€ en classe 1, voire inférieurs à 220.000€ en classe 1A voire inférieurs à de 430.000€ en classe 2 et augmente ainsi considérablement le pouvoir d’achat des contribuables.

Egalité de traitement fiscal entre les contribuables résidents et non-résidents

Des conventions d’imposition bilatérales conclues par les pays de l’UE, afin d’éviter la double imposition, définissent la compétence des pays en termes d’imposition de revenus.

Les salaires sont ainsi imposables dans le pays où l’activité est exercée, les dispositions et taux d’imposition restant de la compétence du pays même.

Dans son pays, le contribuable résident est imposable sur ses revenus indigènes et étrangers et est ainsi soumis à une obligation fiscale illimitée entrainant une mondialisation obligatoire.

Au Luxembourg, le contribuable non-résident est uniquement imposable sur les revenus perçus au Luxembourg et est donc uniquement soumis à une obligation fiscale limitée lui permettant éventuellement d’opter facultativement pour une mondialisation si celle-ci lui est favorable.

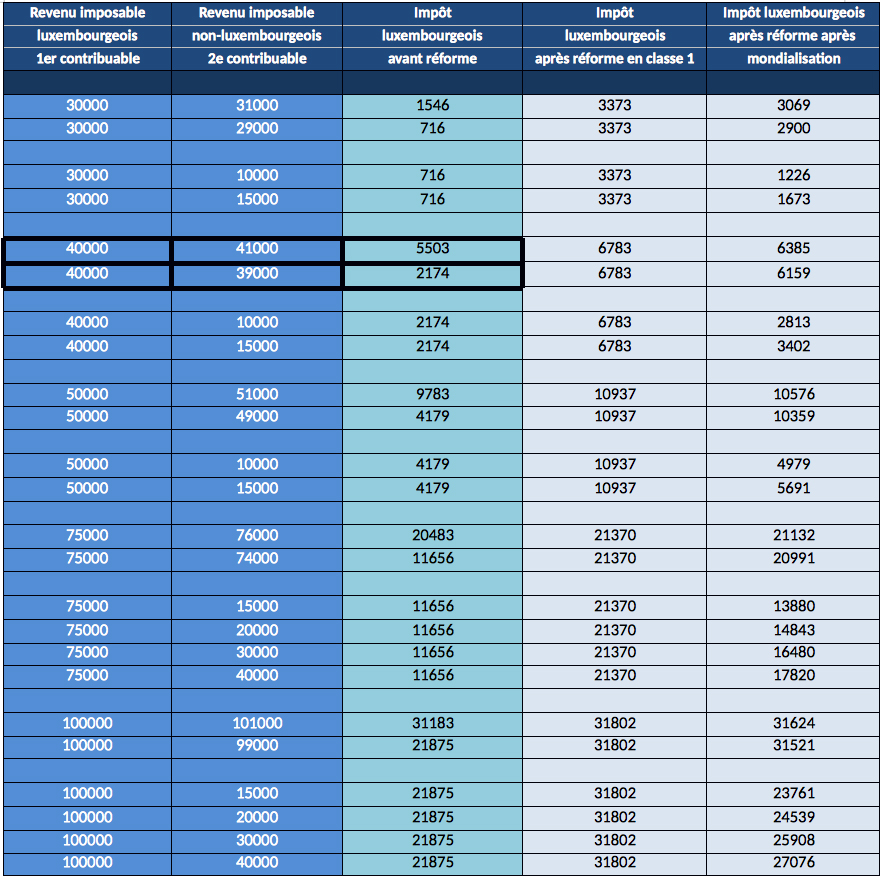

Dans un souci d’équité fiscale, la réforme fiscale revoit les conditions d’attribution des classes d’impôt des contribuables non-résidents mariés étant donné qu’elles créaient des situations discutables.

Cette disposition n’étant pas en relation avec le souhait d’alléger la charge fiscale mais uniquement d’établir un rééquilibrage, le tableau ci-dessous utilise uniquement le barème avant réforme afin de permettre une meilleure comparaison de différentes situations.

Cliquez pour voir le tableau de comparaison

Le tableau rend bien visible l’importante et injuste différence d’impôt produite par les dispositions actuelles lorsque les revenus non-luxembourgeois du ménage fiscal dépassent légèrement ou restent légèrement inférieurs aux revenus luxembourgeois (voir p.ex. l’encadré des 40.000€).

En règle générale, il met également en évidence la situation préférentielle actuellement en place pour des contribuables non-résidents percevant également des revenus non-luxembourgeois.

Les nouvelles dispositions visent ainsi l’égalité entre les résidents et non-résidents étant donné qu’elles augmentent d’une part la charge fiscale des contribuables non-résidents mariés payée à la source et favorisent d’autres part une assimilation au résident mettant ainsi les non-résidents à pied d’égalité avec les résidents.

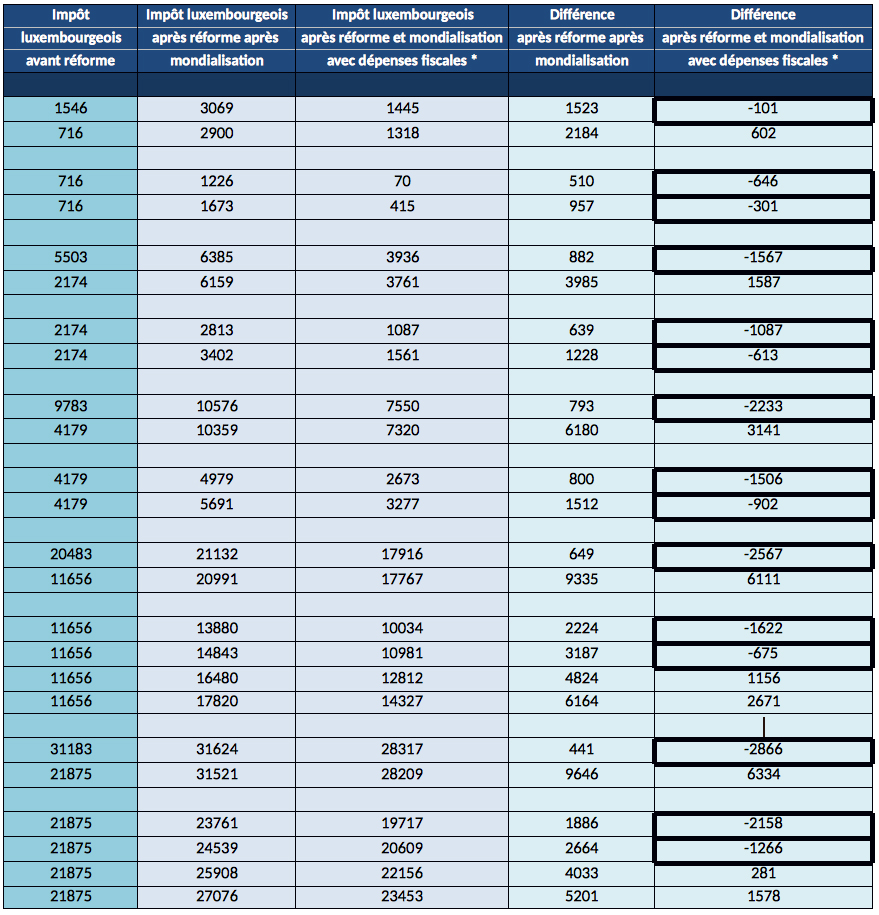

Le tableau ci-dessous compare l’impôt luxembourgeois payé avant la réforme avec celui payé après réforme ainsi que celui payé après réforme en tenant compte des dépenses fiscales suivantes : 4.000€ d’intérêts débiteurs de prêt immobilier, 6.000€ de dépenses spéciales (assurances et intérêts prêt personnel) et 3.000€ de frais de garde d’enfants ou de domesticité.

Les deux tableaux mettent bien en évidence l’intérêt certain de la toute grande majorité des contribuables non-résidents mariés de remplacer la classe 1 par le taux d’imposition moyen mondial sur leur carte d’impôt et d’établir par la suite une déclaration d’impôt obligatoire qui permettra en outre de faire valoir d’éventuelles dépenses fiscales.

Seuls les contribuables non-résidents mariés percevant des revenus non-luxembourgeois nettement plus importants que ceux touchés au Luxembourg ont intérêt de rester en classe 1 étant donné qu’une assimilation au résident ne permet pas de réduire la charge fiscale.

La réforme fiscale 2017 met ainsi fin à un privilège détenu pas les contribuables non-résidents mariés touchant également des revenus non-luxembourgeois, privilège qui d’ailleurs dans bien des cas n’était pas réalisé comme tel mais plutôt comme une discrimination.

En réalité, la situation s’explique par la «trop» faible imposition des revenus à la source faisant en sorte qu’une demande d’assimilation au résident devient inutile étant donné qu’elle ne permet pas d’améliorer la situation de départ malgré une prise en compte des dépenses fiscales du ménage.

Si la réforme s’inscrit dans un souci d’équité, il est clair que de nombreux contribuables non-résidents voient leurs charges fiscales augmenter de part ce rééquilibrage.

Assimilation au résident

Souvent la demande d’assimilation au résident est perçue telle une double imposition. Ce n’est pas le cas.

En fait, l’assimilation au résident permet de faire bénéficier les non-résidents des mêmes avantages que les résidents.

Dans ce contexte, les revenus indigènes et étrangers sont pris en compte en vue de fixer le taux d’imposition qui est ensuite uniquement appliqué aux revenus luxembourgeois.

Au passage, le contribuable peut profiter de la déduction de l’ensemble des déductions fiscales, des intérêts des prêts immobiliers du logement principal ou encore des charges extraordinaires telles que p. ex des frais de garde d’enfants ou de domesticité.

Le crédit d’impôt monoparental peut ainsi aussi être accordé aux contribuables non-résidents assimilés.

Actuellement la demande d’assimilation au résident (157ter LIR) est accessible aux contribuables non-résidents qui réalisent au moins 90% de leurs revenus au Luxembourg. Les résidents belges, imposables au Luxembourg de plus de 50% de leurs revenus professionnels du ménage, peuvent également faire valoir cette assimilation.

Dans le même souci d’équité évoqué à l’occasion des nouvelles dispositions prévues par la réforme fiscale, il semble urgent et important de revoir la limite des 90% qui actuellement crée des injustices, vue qu’elle empêche le faire valoir de situations ponctuelles favorables au non-résident.

S’il est vrai que le seuil de 90% de revenu en provenance du Luxembourg, nécessaire afin de faire la demande, écarte pour la plupart du temps de nombreuses demandes ne présentant aucun intérêt, il faut également admettre que ce même seuil rend impossible des demandes d’assimilation au résident très intéressantes dues par exemple à des situations exceptionnelles telles que la souscription d’une assurance solde restant due à prime unique ou le paiement de nombreuses charges extraordinaires. Une baisse du taux à 75% semble constituer une bonne décision.

Ne pas baisser le taux serait inapproprié et contraire au souci d’équité et pénaliserait sévèrement et injustement les contribuables non-résidents en général et plus particulièrement les contribuables non-résidents mariés qui ne disposent que de cette voie afin de remplacer l’imposition en classe 1 par le taux d’imposition mondialisé.

Augmentation des plafonds de nombreuses dépenses fiscales

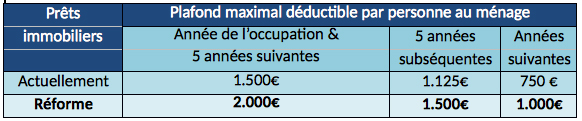

L’augmentation des plafonds déductibles d’intérêts débiteurs sur emprunts immobiliers et suppression de la valeur locative du domicile personnel.

L’augmentation de l’abattement forfaitaire déductible pour frais de garde d’enfant et de domesticité

L’augmentation du montant de charges déductibles pour enfants ne faisant pas partie du ménage

L’augmentation de l’abattement déductible pour l’épargne logement pour les moins de 40 ans

Attention, à la nouvelle disposition restrictive liée à l’épargne-logement qui impose l’utilisation de l’épargne constituée pour les besoins personnels d’habitation, sous peine de rendre impossibles de futures déductions fiscales. La question restant à éclaircir est si cette disposition concerne tous les contrats ou seuls ceux souscrits à partir de la prise d’effet de la réforme le 1er janvier 2017.

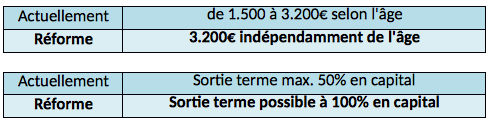

L’augmentation de l’abattement déductible pour l’assurance prévoyance vieillesse et la possibilité de sortir à terme la totalité du capital épargné

Voir les exemples de ménages fiscaux (hors CIS, IEBT)

VOUS AVEZ DES QUESTIONS RELATIVES À LA RÉFORME FISCALE ?

Plusieurs solutions s’offrent à vous :

Participez à une de nos prochaines réunions d’informations « Les Frontaliers face à la Réforme Fiscale »

→ INSCRIPTION GRATUITE

Prenez un RDV avec notre expert fiscal afin d’établir une simulation gratuite de votre situation

→ TÉLÉCHARGEZ LE GUIDE AFIN DE BIEN PRÉPARER LE RDV

Contactez notre expert fiscal par téléphone au +352 57 33 87

Vous désirez optimiser votre situation avant 2017 ?

Vous désirez établir votre déclaration d’impôt ?

Vous désirez souscrire à une épargne fiscale ?

En tant qu’expert fiscal Optifisc et agence d’assurances principale Foyer-Assura, nous vous proposons tous les services fiscaux nécessaires. Combinez les avantages en souscrivant une épargne fiscale chez nous et en bénéficiant à ce titre de l’établissement gratuit de votre prochaine déclaration d’impôt.

Si vous désirez plus d’informations, un rendez-vous, une simulation fiscale ou un projet d’épargne fiscale, contactez-nous encore aujourd’hui :

Patrick van Landeghem – Foyer-Assura – Optifisc

[email protected]

Tél. : +352 57 33 87

![]()

Patrick van Landeghem

Agent d’assurances FOYER-ASSURA

Expert fiscal Optifisc

[email protected]

Tél. : +352 57 33 87

La fiscalité des frontaliers est notre spécialité

Publi-reportage réalisé par Assura

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.

daroou57

Convernant la période transitoire en 2017 qui servira à la récolte des informations des revenus mondiaux, il faut attendre de recevoir un courrier des impots ou on peut dores et déjà les contacter pour les informer des revenus mondiaux ?

vlp

http://media.wix.com/ugd/c460b4_d40aeceb56594df8927abbe39127d13c.pdf

vlp

Encore quelques places de libres pour demain et après-demain

http://www.eventbrite.fr/d/leudelange/les-frontaliers-face-à-la-réforme-fiscale/

vlp

Bonsoir,

les conférences de cette semaine ont fait le plein et nous vous en remercions.

Merci aux participants de les proumouvoir auprès de leurs collèges,

il reste des places pour les deux dernières réunions de la semaine prochaine.

Inscriptions gratuites : https://www.eventbrite.fr/d/leudelange/les-frontaliers-face-à-la-réforme-fiscale/

A bientôt

Patrick vl

vlp

vlp

Mise en place d'une réunion d'informations complémentaire vue le nombre d'inscriptions. Merci !

https://www.eventbrite.fr/e/billets-les-frontaliers-face-a-la-reforme-fiscale-2017-29299175623