petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Impôts : Le Luxembourg, favorise-t-il les ménages les plus aisés ?

Publié

par

Anna Hardt

le 20/09/2023 à 06:09

Les questions relatives à la fiscalité constituent un pilier central dans la majorité des débats politiques et économiques. Les écarts entre la taxation des revenus générés par le travail et ceux générés par le capital se creusent, surgissent des questions par rapport auxquelles le gouvernement du pays sera contraint de justifier ses décisions fiscales quant à leur impact social. La rumeur court que le Luxembourg ne respecte pas le principe de l’équité horizontale de l’impôt, selon lequel deux situations similaires devraient être imposées de manière identique. Mais la réalité est bien différente. Explications :

« Au Luxembourg la pratique actuelle est telle que, pour des niveaux de revenus égaux, les revenus issus du travail, donc d’une activité salariée ou d’indépendant par exemple, sont taxés de manière considérablement plus forte que les revenus issus du capital, comme les dividendes et les plus-values de cessions » (ECONEWS N°8 de CSL.lu)

Revenus du travail vs. Revenus de dividendes

Ainsi le Luxembourg se place parmi les pays qui présentent les écarts les plus importants entre la taxation des revenus générés par le travail par rapport à ceux du capital, comme fait preuve une étude récente de l’OCDE. Voyons les chiffres en détail :

Selon les calculs de l’OCDE, au Luxembourg le taux d’imposition effectif réel sur un revenu moyen s’élève à 31,4% (revenu provenant de salaires), mais uniquement à 4,3% lorsque le revenu est issu de dividendes (revenu provenant du capital). Voilà un revenu moyen qui est imposé plus que sept fois plus fortement lorsqu’il résulte du labeur d’un individu au lieu d’être le résultat de dividendes. Autre exemple : Imaginons un revenu qui correspond au triple du revenu moyen, le taux d’imposition moyen effectif serait alors de 42,8% en tant que salaire quant à 14,7% en tant que dividendes. Il ne s’agit pas d’écarts à peine perceptible !

Voilà deux individus à situation similaire (même richesse) qui se voient traités très différemment – le Luxembourg se distingue par sa rupture avec le principe de l’équité horizontale et fait preuve d’une fiscalité inégalitaire. Comment en est-il dans les autres pays ?

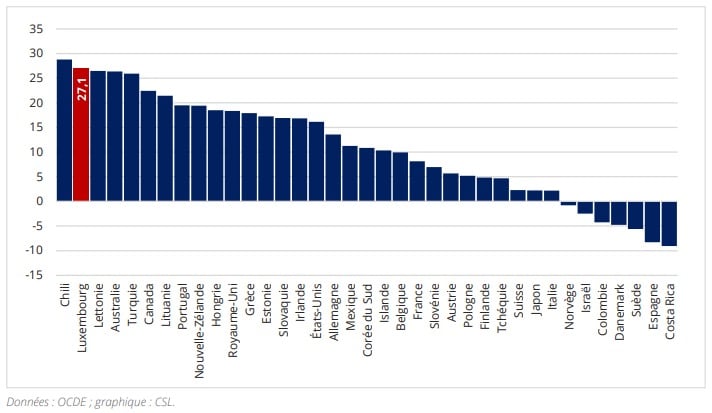

Vue d’ensemble mondiale des taux d’imposition effectif

Écart de taux d’imposition effectif pour un revenu égal au revenu moyen (en points de %), 2021)

Parmi les 37 pays analysés, le Chili est le seul pays à présenter un écart entre imposition de revenus du travail et imposition de revenus du capital plus important que celui du Luxembourg (27,1%). Néanmoins, la moyenne non-pondérée de cet écart au sein des différents pays de l’OCDE correspond à 10,9%. Particulièrement intéressant est l’observation dans sept pays de l’OCDE, parmi lesquels notamment la Norvège, la Suède et le Danemark (connus pour leur essor économique), la situation fiscale est telle que les salariés paient moins d’impôts que les receveurs de dividendes (à revenus égaux).

Dans presque la moitié des pays océdéens les revenus du travail sont traités de manière préférentielle ; on y trouve notamment les pays scandinaves, mais aussi les États-Unis, la Suisse, l’Autriche, la Corée du Sud et l’Espagne, soit des pays qui se distinguent par une posture économique qui n’est certainement pas non concurrentielle.

Cela soulève la question de savoir si les inégalités du traitement fiscal ne seraient pas plutôt liées aux choix politiques au lieu de les considérer en tant que fatalité immuable.

Le Luxembourg, cas particulier en ce qui concerne les revenus de cession de parts

La législation luxembourgeoise est telle que, sauf exception, les plus-values réalisées lors de la cession de capitaux mobiliers sont exemptes d’impôts si le détenteur était en possession des titres financiers pour une durée minimum de six mois.

A maintes reprises, deux individus avec des revenus annuels équivalents sont fiscalement traités complètement différemment, tant que l’un perçoit son revenu de son travail et l’autre le saisit de plus-values de ventes d’actifs financiers. Voilà une situation dans laquelle le premier est pleinement imposé, lorsque le second ne paie aucun impôt, ni aucune cotisation non plus. Preuve d’une législation qui traite les individus de manières différentes !

« Or, ce traitement inégal entre revenus du travail et revenus du capital, bien qu’il soit très répandu dans les pays de l’OCDE, est parmi les plus importants au Luxembourg. En effet, après la Belgique, le différentiel entre taux d’imposition effectif sur le revenu de travail et sur le revenu de cession de parts est le plus élevé au Luxembourg pour un revenu correspondant au revenu moyen ». (ECONEWS N°8)

Que faut-il en déduire ?

Bien que le concept de traitement privilégié des revenus de capitaux ait souvent été critiqué par la CSL, ceux qui protègent le système actuel s’appuient sur une dite nécessité absolue de cette différenciation cruciale en ce qui concerne le maintien de la compétitivité de l’économie du pays. Cependant les pays scandinaves, attrayants pour leur système socio-économique, parviennent à rester compétitifs et à se distinguer par un succès économique sans se voir obligés de discriminer les revenus du travail par rapport aux revenus du capital. L’alternative fonctionne ailleurs, quand le Luxembourg parviendra-t-il à changer de point de vue ?

Restez informé sur Instagram

La Chambre des salariés, une institution qui agit dans l’intérêt des salariés et des retraités.

La CSL édite régulièrement des brochures et des newsletters électroniques qui expliquent les droits des salariés. Vous pouvez consulter gratuitement le site www.csl.lu où vous trouverez une rubrique “Vos droits” détaillée et expliquée simplement sur vos droits. Pour être informés des actualités et des conférences-débats, abonnez-vous à la Newsletter de la CSL.

![]()

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.