petites annonces

petites annonces forum

forum communauté

communauté Jeux concours(0)

Jeux concours(0)

Messagerie

Messagerie voir mon profil

voir mon profil paramètre du compte

paramètre du compte se déconnecter

se déconnecter

Belgique : avantage fiscal pour les véhicules de société

Publié

par

Chrystelle Thevenot

le 18/11/2021 à 14:11

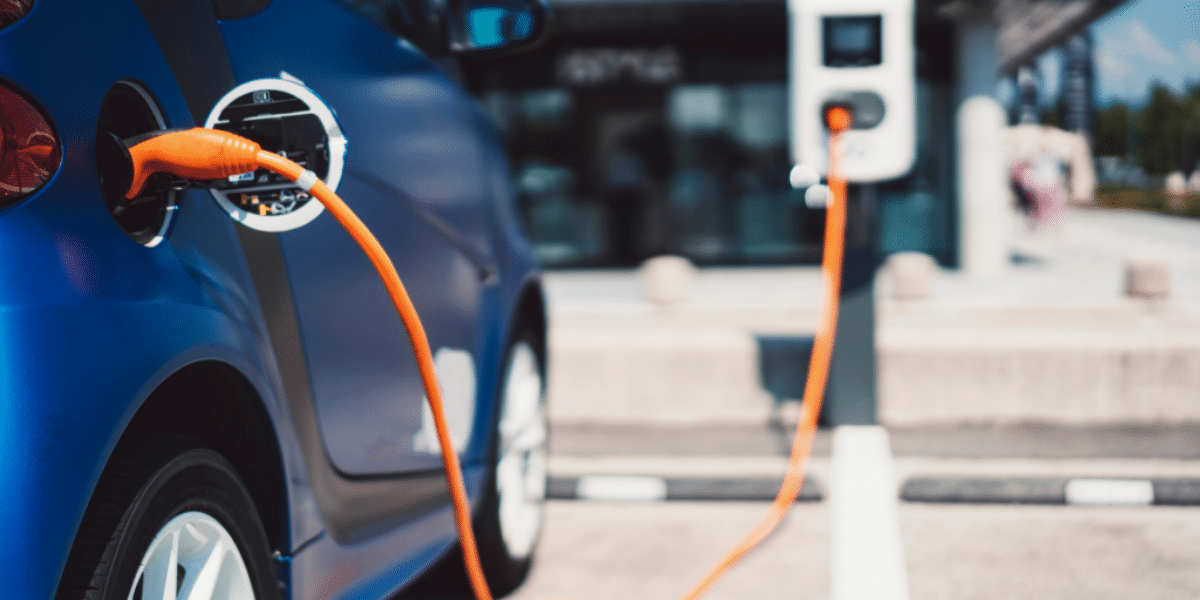

À partir du 1er janvier 2026, seuls des véhicules de société “sans émission carbone” pourront encore bénéficier d’un avantage fiscal en Belgique.

Afin d’accélérer le processus, les véhicules d’entreprise sans émission carbone achetés, pris en leasing ou en location avant le 1er janvier 2027 restent fiscalement déductibles à 100%.

La déduction sera ensuite diminuée par étapes, afin d’atteindre une déduction de 67,5% à partir de 2031.

Par ailleurs, un plafond de déductibilité de 50% sera introduit à partir du 1er janvier 2023 pour les frais d’essence et de diesel d’un véhicule hybride rechargeable acheté, pris en leasing ou en location.

Le projet de loi vise aussi à encourager l’installation de bornes de recharge, tant au domicile qu’au travail.

À cette fin, quiconque opte en tant que particulier pour l’achat et l’installation d’une borne de recharge à domicile entre le 1er septembre 2021 et le 31 août 2024 peut compter sur une réduction d’impôt sur l’investissement, avec un plafond de 1.500 euros par borne de recharge et par contribuable.

Lire Door2Gate, le nouveau service de flibco.com débarque à Luxembourg !

La déduction s’élève à 45% en 2021 et 2022, 30% en 2023 et 15% en 2024. Les entreprises qui investissent dans une borne de recharge accessible au public entre le 1er septembre 2021 et le 31 août 2024 peuvent quant à elles compter sur une déduction accrue des coûts.

Ainsi, pour les investissements réalisés entre le 1er septembre 2021 et le 31 décembre 2022, un taux de déduction de 200 % est appliqué. L’année suivante, ce taux sera ramené à 150%.

L’impact de la loi sera évalué au plus tard le 30 avril 2026.

Lire Le leasing opérationnel : pourquoi louer son véhicule ?

calculatrice fiscale

calculatrice fiscale

calculatrice allocations

calculatrice allocations

salairoscope

salairoscope

Pour laisser un commentaire veuillez vous connecter ou inscrivez-vous.